法规政策

Policies and ����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������regulations

工程总承包项目中如何合理突破����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������政府审计的限制性问题?

1.结算审核与政府审计的区别

(1)结算审核和政府审计的工作性����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������质不同

工程发包人或受其委托的工程造价机����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������构对竣工结算进行的审查核对在不同的规范����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������中,叫法不同,《建设工程价款结算暂行办法》(财����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������建(2004)369号)、《建����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������筑工程施工发包与承包计价管理办法》、《建设����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������工程工程量清单计价规范》(GB 50����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������500-2013)和《建设工程造价咨询规范》����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������(GB /T 51095-2015����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������)分别使用“结算审查”“结算复核”和“结算审����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������核”这三个词语。虽然叫法不����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������同,但基本工作相同,可统称为结算审核。根据《审计����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������法实施条例》第二十条“审计机关对前����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������款规定的建设项目的总预算或者概算的����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������执行情况、年度预算的执行情况和年度决算、单����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������项工程结算、项目竣工决算,依����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������法进行审计监督”。也就是说结算审计的概念是����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������审计机关对工程结算进行审计监督。总结来说:结算����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������审核,是指发包人或受其委托具有相应资质的����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������工程造价机构对竣工结算进行的审核,属建设管理����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ������活动。结算审计是指审计机关依法对����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������政府投资和以政府投资为主的建设项目的工程结����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������算,进行的审计监督,属行政监督活动。这是两者性质����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������上的差别。

(2)结算审核和政府审计的工作目的����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������不同

根据建设部《建筑工程施工发包与承包����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������计价管理办法》,承包方应����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������当在工程完工后的约定期限内提交竣工����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������结算文件。国有资金投资建筑工程的����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������发包方,应当委托具有相应资质的工程造����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������价咨询企业对竣工结算文件进����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������行审核。发包方应当按照竣工结算文件及时支付竣工����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������结算款。可见,结算审核的目的是支付工程价款。����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������

根据《审计法实施条例》,审计����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������机关对政府投资和以政府投资����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������为主的建设项目结算的真实性、合法性、合规性,����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������进行审计监督。可见,结算审计的目的是督促建设单位����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������、财政部门切实履行好结算管理职责,促进结����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������算管理中找出问题,规范管理����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。

(3)结算审核和结算审计的����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������依据不同

结算审核是发包人或发包人委托的造价机构对施工单����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������位编制的竣工结算进行审核,这种审核的依据是����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������发承包双方的平等合同关系。也����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������就是说结算审核的重点是依据合同实施过程中形����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������成的资料,包括施工合同、招标投标文件,补充协议����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������、变更签证和现场签证,并����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������在此基础上进行计算,不涉及真实性或者合����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������法性问题。

结算审计是依据《审计法》和《审计法实����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������施条例》,对工程结算的真实性、����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������合法性、合规性进行的审计监督,其基本����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������前提假设是发包人可能存在不按照合同、法律法����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������规、规范管理的情况,可能存在舞弊现象。也就是说,����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������结算审计不仅要查错漏,更重要的����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������是监督建设单位规范管理和揭露舞弊现����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������象,包括合同、招标投标文件、����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������补充协议、变更签证和现场签证等,这些资料����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������本身及其形成过程����� ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������Ƴ�������,均是审计机关的审计����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������监督对象。因为基本假设和依据不同,涉及到相同的����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������问题就会有不同的处理结果,比如某一项签证价����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������格,发包人、施工方均已签字确认,����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������那么结算审核时,便不会有异议。而结算审计时,审计����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������单位对于可能存在舞弊的签证,是����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������审计的重点

(4)结算审核与结算审计实施����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������方法不同

按照结算审核的相关规范,����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������结算审核应采用全面审核法,����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������不得采用重点审核法、抽样审核����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������法或类比审核法等其他方法。造����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������价机构在结算审核过程中,发����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������现工程图纸、工程签证等与事实不符,由发承包双方书����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������面澄清事实,并应据实进行调整。对双方审核过程����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������中需进一步确认或有争议事项,可通过����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������相关各方专业会商会议协商解决,最终的审核结论经����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������几方共同签认。

结算审计则是按照审计的方法,根据风险导向原则,进����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������行分析性复核,内部控制制度����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������测试,评估重要性水平,采取����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������科学抽样的方法对工程结算进行抽查,从����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������不同的途径取得审计证据,编制审计工作底稿等。结算����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������审计与结算审查的方法有本质的不同。

(5)支撑结论的证明材料不同

结算审核是建设单位或造价机构对施工单位报送����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������的工程结算的审核,支撑结算结论的主要材料是结����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������算形成过程中的工程资料,双方签认的材料是����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������结算审核最直接、最有证明力的证据材料。����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������

结算审计是审计机关依据审计法律法规����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������及审计准则,实施相应审计程序,支撑����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������审计结论的审计证据往往不是双方签认的材料。比如某����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������材料暂估价的定价,审计单位如����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������果对经双方确认的定价有怀疑,可能会采取����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������到采购厂家查询、询问相关采����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������购人、延伸审计施工单位等方法,获取相应审计����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������证据,用来确定该定价是否真����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������实合理,是否存在高估冒算。

(6)结算审核与结算审计的����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������时间和结果的运用不同

时间不同:

一般来说,工程竣工结算审核时间根据结����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������算金额的大小,审查时间为20~60天。����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������而结算审计则需按照国家审计准则的要求,����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������进行项目计划编制、计划报����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ������批、项目实施、复核、法规审理����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������、审计报告征求等法定程序,����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������强调时间服从质量,一般结算审计时间较长。

结果运用不同:

如前所述,因为结算审核与结算审����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������计目的不同,那么结果的运用也不相同,����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������结算审核结果是作为双方结算����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������的依据。

结算审计结果是督促建设单位、财政部门切实履行职责����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������,对结算审计发现的结算不实等问题,应作出审计决����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������定,责令建设单位整改,对审计发现的违规违法、����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������损失浪费等问题线索,应依法移送有����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������关部门处理。

2. 禁止以政府审计作为结算依据的相关法����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������律规定

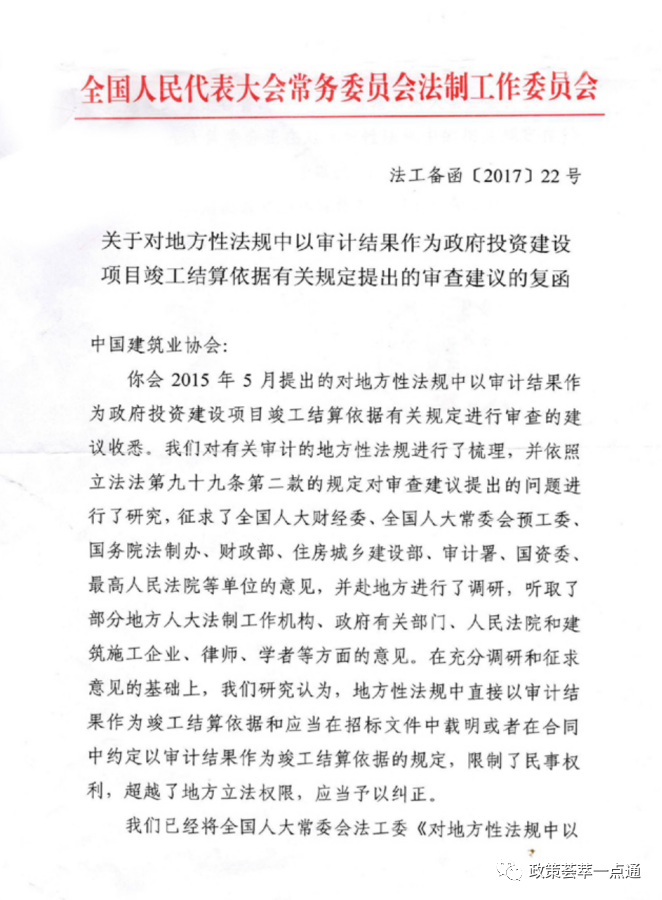

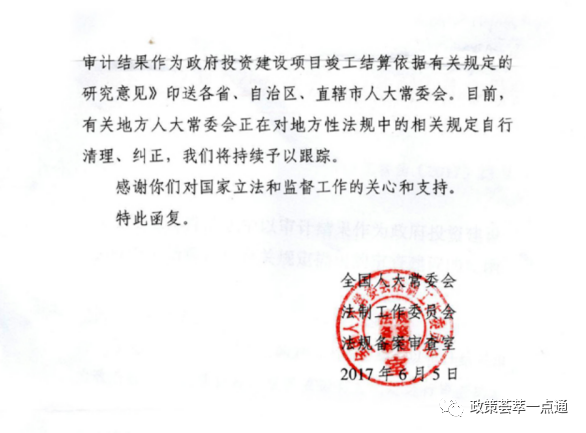

2017年6月5日,全国人大法工委《关����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������于对地方性法规中以审计结果作为政府投资建设项目竣����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������工结算依据有关规定提出的审查建议的复函》。����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������《复函》提出地方性法规中直接以审计结果作为竣工结����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������算依据和应当在招标文件中载明����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������或者在合同中约定以审计结果作为����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������竣工结算依据的规定,限制了民事权利,超越了地方����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������立法权限,应当予以纠正。

最高人民法院《关于建设工程承包合����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ������同案件中双方当事人已确认����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������的工程决算价款与审计部门审计的工程决算价款不����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������一致时如何适用法律问题的������ �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ���������� �������Ƴ�������电话答����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������复意见》中规定:“审计是国家对建设单位����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������的一种行政监督,不影响建设单位与����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������承建单位的合同效力。建设工程承包合同案����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������件应以当事人的约定作为法院����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������判决的依据。只有在合同明确约定以审����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������计结论作为结算依据或者合同����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������约定不明确、合同约定无效的情况下,才能将审计结论����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������作为判决的依据。”

江苏省高级人民法院《关于审����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������理建设工程施工合同纠纷案件若����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������干问题的解答(2018年6月12日)》

10.当事人约定以行政审计、财政评审作为工程����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������款结算依据的如何处理?

当事人约定以行政审计、财政评审作为����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������工程款结算依据的,按照约定处理。但行政审计、财����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������政评审部门明确表示无法进行审计或者无正当理由����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������长期未出具审计结论,当事����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������人申请进行司法鉴定的,可����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������以准许。

山东省高级人民法院《关于审理����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������建设工程施工合同纠纷案件若干问题的解答����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������(2020.11.16)》

3.政府投资和以政府投资����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������为主的建设项目,合同约定以行政审计、财政评审����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������作为工程款结算依据的,如何处理����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������?

政府投资和以政府投资为主的建设项目,合同约定以行����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������政审计、财政评审作为工程款结算依据的,按照约����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������定处理;但发包人故意迟延提交审计或妨����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������碍审计条件成就,以及行政审计����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������、财政评审部门明确表示无����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������法进行审计或无正当理由超����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������出合同约定的审计期限三个月����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������,仍未作出审计结论、评审意见的,当����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������事人申请对工程造价进行司����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������法鉴定,应当准许。

深圳市中级人民法院《关于建设工程施工合同����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������纠纷案件的裁判指引(20����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������14年8月28日)》

十三、合同已约定工程价款或双方已经委托中����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������介机构审价并确认的价款,与政府行政审计确����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������定的价款不一致的,应以双方确认的价款为����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������结算依据。但在合同明确约定以审����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������计结论作为结算依据,或者合同约定不明确、合同约����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������定无效,或者双方当事人恶意串通损害国家利益����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������的情况下,可以将审计结论作为结算依据����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。

3.司法实践中法院如何认定“合同约定是否����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������明确”

【案例1—正向案例】 :(2012)民提字����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������第205号

重庆建工集团股份有限公司与中铁����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������十九局集团有限公司建设工程合同纠纷再审案

《中华人民共和国最高人民法院公报》2014����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������年第4期(总第210期)����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������公报案例

案情简介:涉案合同双方签订的《单项工程项目承包����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������合同》约定:“合同价暂定8000000����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������0元(最终结算价按照业主审����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������计为准);第6条资金管理6.2约����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������定:工程竣工经综合验收合格,结算经审计部门审����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������核确定后,扣除工程保修金,剩余工程尾款����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������的支付,双方另行签订补充协议明����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������确;合同对工程内容、承包结算等内容进行了具体约定����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������。

本案争议的核心在于合同中约定的最终结算价����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ������按照业主审计为准如何理解。重庆建工集����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������团认为中铁十九局应当按照重庆市审计局的审计报����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������告退还工程款;而中铁十九局则认为双方����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������基于第三方造价公司报告达成的结����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������算协议有效且基本履行完毕,����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������该协议对双方有约束力,不应����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������按照重庆审计局的审计报告。

最高院认为:

1、重庆建工集团与中铁十九局之间关于����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������案涉工程����� �������Ƴ������ �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������������款的结算,属����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������于平等民事主体之间的民事法律关����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������系。因此,本案诉争工程款的结����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������算,与法律规定的国家审计的主体、范围、效力等����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������,属于不同性质的法律关系问题,即无论案涉工����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������程是否依法须经国家审计机����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������关审计,均不能认为,国家����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������审计机关的审计结论,可以成为确定本案双����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������方当事人之间结算的当然依据。����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������

2、分包合同中“最终结算价按照业主审计为准”,����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������应解释为工程最终结算价须通过专业的审查途����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������径或方式,确定结算工程款����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������的真实合理性,该结果须经业����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������主认可,而不应解释为须在业主接受国家审计机关审����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������计后,依据审计结果进行结算。

3、分包合同的履行角度,业主委����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������托的第三方造价公司的审核报告已经得到了案涉����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������工程业主和本案双方当事人的认可,重庆建工集团与����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������中铁十九局又在审核报告的����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������基础上签订了结算协议并已实际履����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������行。

即使西恒公司的审核报告与双方当事人����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������签订分包合同时约定的业主����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������审计存在差异,但根据原《合同法》第七十七����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������条第一款的规定,双方当事人签订结算协议并实����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������际履行的行为,亦可视为对分包合同约定的原结����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������算方式的变更,该变更对双方当事人具有法律����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������拘束力。

在双方当事人已经通过结算协议确认����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������了工程结算价款并已基本履行完毕����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������的情况下,国家审计机关做出的����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������审计报告,不影响双方结算协议的效力。

最高院认为:“审计结果作为工程款����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������结算依据,必须明确具体约定����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������,即在合同中约定‘以审计部门的审计结论作为竣工����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������结算价款支付依据。’如审计部门是确����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������定的,还应写明审计部门的全称。结合����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������本案,双方在合同中并没有明确����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������约定,将审计结果作为案涉工程款结算依据,合同����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������中有关审计的约定不明确、不具体。因该项目属����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������国有资金投资的重点建设项目,审计机关对工程����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������建设项目进行审计是一种监督行为。因����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������此,对该约定的解释,应解释为����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������工程最终结算价需通过专业的审计途����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ������径或方式确定结算工程的真实合理性,而不应����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������理解为须在业主接受国家审计机关审计����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������后,依据审计结果进行结算。因此,兰州����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������城投公司所持合同约定以审计机关的审计结����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������论作为结算依据的主张,缺乏事实和法律����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ������依据,不予采信。”

案号:(2018)最高法民再18����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������5号

深圳市奇信建设集团股份有限����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������公司、绵阳市中心医院建设工����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������程施工合同纠纷再审案

双方签订的《施工总承包合����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������同》专用条款约定:“剩余款项待����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������工程竣工结算经相关部门审核后,扣除工程质保金(合����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������同价款的5%)一次性付清����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������。”

2011年9月份竣工验收后,施工方多次向����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������建设单位发函:2011年11月称:“我公����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������司承接的绵阳市中心医院改扩建三期����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������工程外墙装饰工程已于2011年9月13日通����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������过竣工验收,并于10月初已向中心医院����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������审计科申报了结算价51585465元的《工程����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������结算书》,但至今未得到审计批复。……请贵方向审����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������计部门催促及时审批,以便能够按照合同����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������规定支付结算款。”

2012年7发函称:“我公司承接的绵阳市中����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������心医院改扩建三期工程外墙装饰工程已于2011年9����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������月13日通过竣工验收,并于10月初已向贵院����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������申报了结算����� �������Ƴ���������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ���������价51585465元的《工程结算书》,由����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������贵院委托重庆恒申达工程造价咨询有限公司进����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������行结算审计。但迟未作出结果”

2012年8发函称:“我公司通过公开招投标中标����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������的绵阳市中心医院改扩建三期外墙装饰工程,于2����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������011年9月13日通过竣工验收合格����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������,并于2011年10月初向绵阳市级医院����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������灾后重建工程建设指挥部、绵阳市中心医院申报����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������了结算价为5158.55万元的《工程竣工结����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������算书》。贵院委托重庆恒申达����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������工程造价咨询有限公司对本工程进行结����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������算审计。但迟未作出结果”����� �������Ƴ������������ �������Ƴ����������� �������Ƴ����������� �������Ƴ�������

2014年1月8日的《关于请求拨付中心医院改扩建����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������三期工程外墙装饰工程款的紧����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������急催款函》载明:“现我司要求����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������贵院按合同金额4437748����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������9元支付我司工程款,待绵阳市审计局复����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������审后可多退少补。”

施工单位认为:双方在合同中并未约定将审����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������计结论作为工程结算依据。双方的往来函件也没有达����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������成以审计结论作为双方结算依据的合意。

建设单位认为:《建设工程施工合����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������同》专用条款第4.6.3条约����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������定,剩余款项待工程竣工结����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������算经相关部门审核后,扣除工程质保金����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������一次性付清。该条明确约定了工程竣工结算需要����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������审计。此外,双方的多份往来函件����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������均可以证明双方已就审计结论作为支付工程����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������价款依据达成协议。

4.司法实践中法院如何认定“����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������合同约定不够明确,但承包单位实际配合审计机关����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������的后果”

再审最高院认为:案涉工程已于2����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������011年9月13日通过竣工验收,并交付中心医院使����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������用,中心医院应当支付相应的工程价款。根据����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������《中华人民共和国审计法》的规定����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������,审计机关的审计行为是对政府预����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������算执行情况、决算和其他财政收支情况的审计监����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������督。相关审计部门对发包人资金使用情况的审����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������计与承包人和发包人之间对工程款的结算属不同����� �������Ƴ����������� �������Ƴ����������� �������Ƴ������������ �������Ƴ�������法律关系,不能当然地以项目支出需要审计为由,����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������否认承包人主张工程价款的合法权益。只有在����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������合同明确约定以审计结论作为结算依据的情况����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������下,才能将是否经过审计作为当事人工程����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������款结算条件。

根据本院再审查明的事实,双方在《建设工程����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������施工合同》中并未约定工程结����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������算以审计局审计结果为准,在其后的往来函件中,奇����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������信公司亦只是催促尽快支付工程款,在2014年����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������1月8日的最后一份函件中,奇信公司虽认可“����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������待审计局复审后可多退少补”,但并未认可以����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������审计局的审计结论作为工程款结算及支付条件。����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������二审判决以结算条件没有成就为由,对奇信公司支付����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������工程价款的诉讼请求不予支����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������持,适用法律错误,本院予以纠正。����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������案涉工程早已竣工验收合格,奇信公司已按照《建����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ������设工程施工合同》的约定,全面履行了自己的合同义����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������务,绵阳市中心医院应当支付全部工程价款。

5.如何应对合同中明确政府审计作为结算依����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������据的风险

(1)需要特别注意的是,虽然司����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������法实践中一再规定尽量避免使用该种行为,但民事商����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������行为双方约定不违反法律效力性强����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������制规定的均对双方有约束力,以政府审计作为工程����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������结算的条款是双方当事人对工程结算方式的����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������约定依法有效,但如果合同中没有约定的以政����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������府审计为准的条款,发包��������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������� �������Ƴ�������人����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������不能依据地方法律法规规范文件要求以政府审����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������计为准。

(2)为避免政府审计无期限拖延损害����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������发包人利益,可以在合同中约定合理的审计期限����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������,并约定逾期结算或回复以送审价为准条款。在合����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������同约定以政府审计为准的前提下,承包人可以尽量����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������增加进度款支付比例,减少工程尾款比例,以减����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������少审计时间长带来的损失。如����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������果合同中没有明确的结算或审计期限,承包商可����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������依据财政部建设部的《建设工程价款结算暂行����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������办法》规定的结算期限作为合����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������理期限,督促发包人完成工程的结算审计。

(3)政府审计按照什么标准和依据进行审����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������计?某些地方对于工程结算的政府审计偏离了合同约定����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������,只减不增的情况时有发生,有的甚至采用两种不����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������同的计价体系。此时,承包人如不服该审计结果,����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������如何进行维权,是通过民事����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������诉讼要求司法鉴定还是进行行政诉讼要求����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������撤销该审计结论,司法实践中存����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������在争议。而且往往在这种情况情形下,因政府����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������审计机关展现出来一定的公信力,其审计结果易被法����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������院采信作为最终的结算依据(而且合同也约定����� �������Ƴ������������ �������Ƴ������������ �������Ƴ����������� �������Ƴ�������了以政府审计为准),导致对承����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ������包人不利的诉讼结果。对此,承包人除了尽量避免以����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������政府审计结论为准的合同条款外,可以尝试增����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������加相应的限制条款,例如:如果政府审计结论不符合双����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������方合同约定或者存在明显错误等损害承包人利益的����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������情形,承包人有权要求发包人重新结算。����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������

(4)对于政府审计长期或未����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������在合同约定内出具审计结论,或者����� �������Ƴ������������ �������Ƴ����������� �������Ƴ������������ �������Ƴ�������审计结论未依据双方合同约定的结算原则,损害����� �������Ƴ����������� �������Ƴ������������ �������Ƴ������������ �������Ƴ�������到承包商利益时,工程总承包单位应及时整理����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ������相应审计结论错误的证据,启动合同约定的仲����� �������Ƴ����������� �������Ƴ������������ �������Ƴ����������� �������Ƴ�������裁或诉讼程序,要求通过司法鉴定方式对工程价����� �������Ƴ������������ �������Ƴ������������ �������Ƴ������������ �������Ƴ�������款进行审价。